-

这个 2000 多亿美元里,哪些机会是真实可进入的?

-

哪些细分赛道,已经被巨头用供应链和渠道锁死?

-

新品牌还能从哪里切入?

如果只看规模,很容易误判;真正有价值的,是拆清楚结构。

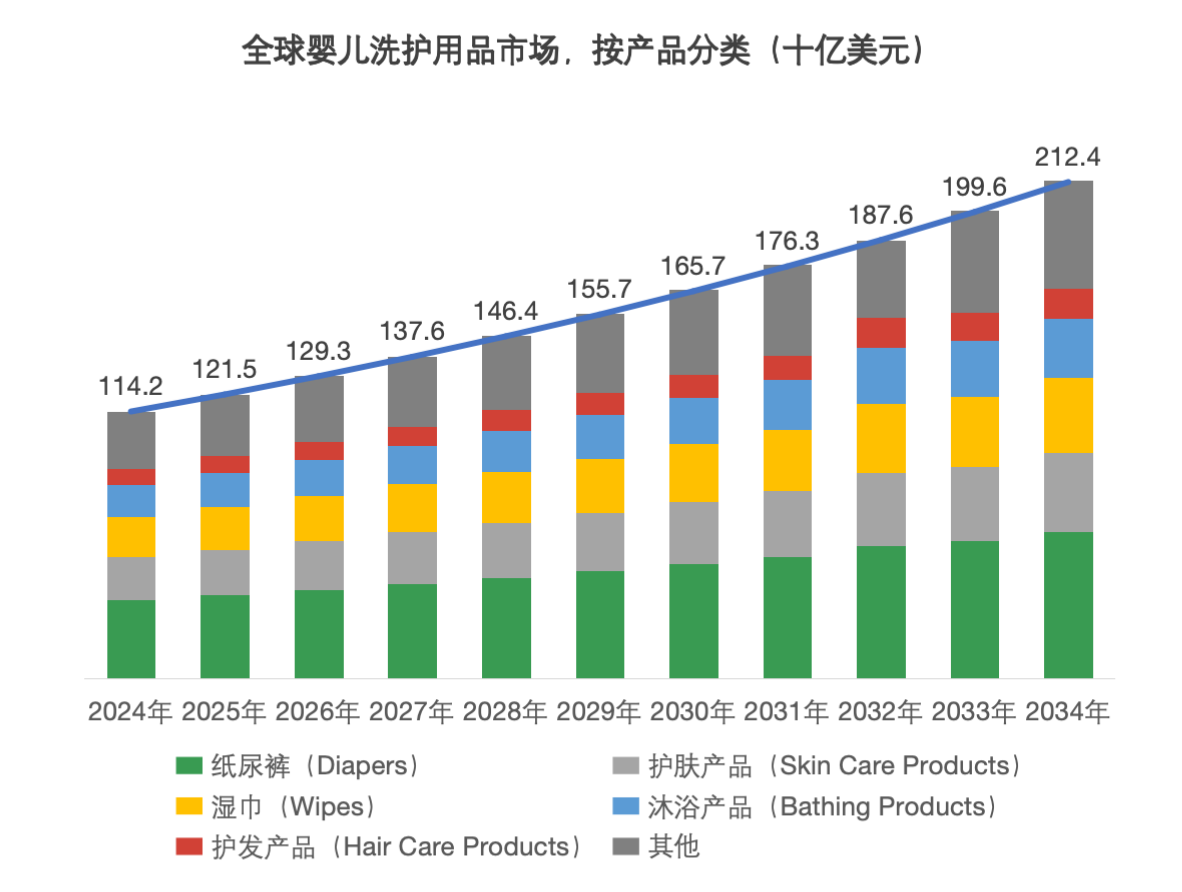

数据来源:维卓出海研究院

产品结构:

体量 ≠ 机会,出海更看“进入难度”

从整体结构来看,婴儿洗护并非一个高度同质化的市场,而是由多个成熟度、竞争强度与进入门槛差异显著的子品类共同构成。对于出海企业而言,判断“市场是否值得进入”,往往比判断“市场是否足够大”更为关键。

1️⃣纸尿裤:规模最大,但并不友好

从市场规模看,纸尿裤无疑是婴儿洗护中体量最大的细分品类。

2024 年,纸尿裤以 29.5% 的市场份额位居各子品类之首,其增长长期受益于强刚需属性、高频消耗特征以及在全球范围内较高的渠道渗透率。

但站在出海视角,这个品类的难度同样非常明确:

-

品牌集中度高,头部品牌在价格、渠道、用户心智上优势稳固;

-

对物流效率、库存周转、成本控制高度敏感;

-

合规与本地化要求重,前期投入周期长。

判断信号:如果你的团队不具备规模化供应链能力、本地仓配体系、长期补贴与投入耐心,纸尿裤更像是稳盘型品类,而不是新品牌的破局入口。